Résumez cet article avec :

Le prix affiché d’une voiture électrique est souvent supérieur à celui d’une voiture thermique (environ 15 000 €). Un écart qui peut être réduit grâce aux aides proposées par l’État (bonus, prime à la conversion…) et par les collectivités locales. Mais quid des autres dépenses liées au modèle choisi : assurance, carburant / énergie, réparation… MaNouvelleVoiture.com s’intéresse ici à l’assurance. Contre toute attente, celle d’une voiture électrique est inférieure à celle d’une voiture thermique. Mais cela ne va pas durer.

Les voitures électriques exonérées d’une taxe sur les assurances…

Tout tient dans un acronyme : la TSCA (Taxe Spéciale sur les Conventions d’Assurance). Elle s’applique à tous les détenteurs d’un contrat d’assurance automobile… sauf aux propriétaires d’une voiture électrique dont le certificat d’immatriculation a été émis à compter du 1er janvier 2021. Soit près de 300 modèles disponibles sur MaNouvelleVoiture.com. D’après le comparateur en ligne Assurland, cette exonération « représente une économie de 20 à 25% sur une assurance au tiers, et 12 à 15% sur une formule tous risques ». Une incitation financière non négligeable à l’achat d’une électrique.

…mais cette exonération ne durera pas

Mais, ce coup de pouce n’aurait pas dû subsister en 2024. En effet, il n’était, à l’origine, pas précisé dans le Projet de loi de finances 2024. Les possesseurs de voitures électriques auraient ainsi enregistré une hausse substantielle de leur prime d’assurance. Un signe peu encourageant envers ceux qui hésitent encore à opter pour une voiture électrique. Heureusement, un amendement visant à prolonger l’exonération de la TSCA pour les VE, déposé par certains députés, a finalement été intégré au PLF 2024. Mais l’avantage qui en découle est désormais dégressif :

- Pour un achat effectué en 2023, l’exonération est de :

- de 50% en 2024,

- de 25% en 2025,

- abrogée en 2026.

- Pour un achat effectué en 2024, l’exonération est :

- totale en 2024,

- de 50% en 2025,

- de 25% en 2026,

- abrogée en 2027.

- Pour un achat effectué avant 2023, l’exonération prend fin dès 2024.

Les voitures électriques ne sont pas plus fragiles que les voitures thermiques

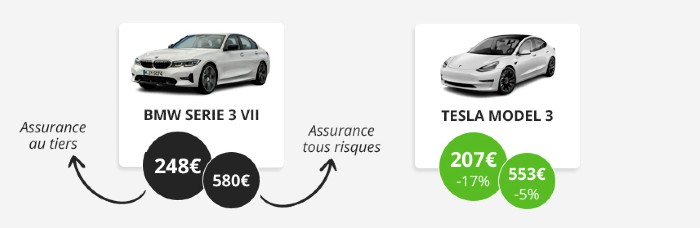

En revanche, toujours selon Assurland, le coût de la réparabilité est plus important pour une voiture électrique que pour un modèle thermique. Le comparateur en ligne avance l’utilisation de matériaux, comme l’aluminium, dont le prix est plus élevé et la réparation en atelier plus complexe. Pourtant, selon ses propres données, une Tesla Model 3, intégrant de nombreux éléments en aluminium, affiche une prime moyenne moins élevée qu’une BMW Série 3 (voir visuel)…

Autre point négatif soulevé par Assurland : la batterie. Élément névralgique d’une voiture électrique, elles « peuvent représenter jusqu’à 50% du prix du véhicule. En cas de problème, la remplacer n’est donc généralement pas assez rentable par rapport à la valeur résiduelle de l’auto. Voilà comment de nombreux véhicules électriques se retrouvent à la casse alors qu’ils sont encore quasi neufs ». Une affirmation que ne semble toutefois pas corroborer la SRA (Sécurité & Réparation Automobiles) sur laquelle s’appuient les assureurs en France, et qui indique : « en pratique, et selon la typologie des dommages sur les véhicules électriques, la batterie est rarement endommagée ». L’association constate, par ailleurs, que « les véhicules électriques sont moins concernés par un classement ‘véhicule économiquement irréparable (VEI)’ que les véhicules thermiques ». Il n’y a donc pas de raison pour qu’une assurance évoque cette cause pour appliquer une surprime à un modèle électrique.